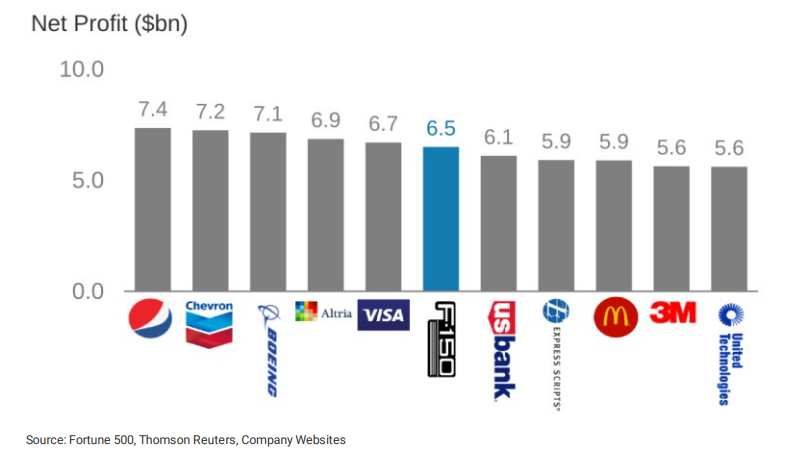

Ha a Ford úgy döntene, hogy külön cégbe szervezi az F széria gyártását – élen az USÁ-ban évek óta az eladási ranglistát vezető F150-es pickuppal -, akkor az a vállalat több pénzt lapátolna össze, mint a McDonlad’s, de a Visa is csak egy árnyalattal keresne jobban.

Az összehasonlítás a Morgan Stanley egyik elemzőjétől, Adam Jonestól származik, aki azt várja az idei évre a Fordtól, hogy az F széria eladásaiból 42 milliárd dollár árbevétele származik az autógyárnak, 10 milliárd dolláros EBITDA és 6,5 milliárd dolláros nettó eredmény mellett.

Ezek a sikerek nem újkeletűek, viszont csak most ösztönözték a menedzsmentet arra, hogy az USÁ-ban tovább erősítsék a SUV-pickup divíziót és karcsusítsák a kevésbé sikeres szedánok kínálatát. Erről Várkonyi Gáborral beszélgettünk egy májusi „Futómű”-ben:

Nézzük, mi látszik mindebből az árfolyamon? Az, hogy rém gyengén kezdte az évet a társaság. Gyorsan ledobott magáról vagy 20 százalékot az árfolyam egy profit warning és a januári USA autó eladási számok miatt, de a 10 dollár körüli ellenállás jól működött, már előtte megfordította a jegyzést.

Ezt a megtorpanást a zakóban, majd az emelkedést támogatta egy vártnál jobb negyedéves gyorsjelentés áprilisban, aminek reménykeltő mivolta még mindig hat.

Ha kitart a lendület és megy még az árfolyam kb. 5 százalékot felfelé, akkor olyan szintre jut a papír jegyzése, amihez igancsak meg kell nyomnia a cégnek a pickup eladásokat, hogy túljusson rajta. 12,50-13 dollár környéke lesz kritikus, a négyéves esőtrend megtöréséhez kellenek majd a lóerők.

Csárt Máté